【集客力を上げる方法】 スマホ時代に地方の中小店が留意すべきコード決済導入ポイント

Contents

決済手数料よりも、各社ばらつきがある「決済日数」を見比べて判断しよう!

スマホでお客自身が購入代金の決済をする「コード決済」は、地方中小店にどんな変化をもたらすのでしょうか。

「現金支払い」「クレジットカード決済払い」「コード決済払い」の特徴を理解した上で、自店がコード決済を導入するのかしないのか、するとしたら何に考慮したらいいのかを知ることから始めましょう。

なぜなら、地方中小店には、これらに取り組むべき独自の理由があるからです。

私は人口6000人の過疎地に住み、地元住民を顧客とする、眼鏡・宝石・時計・化粧品の小売り商売と、観光客を顧客とするカフェ&ゲストハウスを営んでいます。

私が商売を継いだ30年前に、最初に決めたことはクレジットカードとショッピングローンの導入でした。

高額商品販売においては、当時まだ「口約束の掛け売り」が当たり前に行われており、店舗の資金繰りを悪化させていたからです。

商品をご購入いただいても支払いが後になれば、店舗の現金が足りなくなります。

さらに、集金と管理、督促の手間といった仕事は1円も生み出しません。高額品の掛け売りは、全額回収するまでに数年かかることもありました。

こうした状況をクレジットカードとショッピングローンの導入で解消したのです。その対価は手数料でした。

手数料がかかっても、集金、管理、督促にかかる人件費よりは安くなり、資金ショートの心配がなくなりました。

地方中小店の中には、クレジットカードは決済手数料がかかるからという理由でいまだ導入していない店舗がありますが、クレジットカードが使えないと高額品の売れ行きは確実に鈍くなります。

お客が希望する支払い方法を備える

人は何かを欲しくなったときに、たまたま現金を余分に持ち歩いていたということなどはめったにありません。

でも、財布にクレジットカードが入っていれば、それが現金の代わりになり、予定外の買物が発生しやすくなります。

商品を先に入手でき、支払いは後になるので、現金を用意して買物するよりも高額品を購入しやすくなる傾向があります。分割払いもできると、より購入率が上がります。

人は、所持している物を失うときに心に痛みを感じることがあり、お金はその代表的なものです。

目の前の現金が今なくなるのを見るよりは、後日に通帳残高の数字が小さくなる方が、感じる痛みは減るのです。

その減り方が、さらに少しずつになる分割払いはもっと痛みを軽減させてくれます。

クレジットカードでの支払いは、こうした人の脳のクセに沿っているので、クレジットカードを導入している店舗が販売チャンスを多く手にすることになります。

そもそも、クレジットカードの決済手数料は売れなければ発生しません。売上げゼロ円と、手数料によって減ってしまっても売上げが発生して、荒利が1円以上あるのと比べてみれば、どちらが商売を断続させてくれるかは一目瞭然です。

お客が希望する支払い方法を備えることは、売上げゼロ円を、荒利1円以上にするのですから。

現在、コード決済会社がそれぞれに、消費者と加盟店獲得合戦を繰り広げています。

流行は都会だけの話ではありません。都会と地方の情報格差は、インターネットでつながっている以上存在しませんから、地方中小店こそ興味を持つべきです。

住んでいる場所ではなく、自店顧客がスマホを所持しているなら避けて通れない話なのです。

田舎のインフラ設備といっても過言ではない

実際、地方でも都会でも同じように普及しているのが、住民のクレジットカードとスマホと、携帯電話基地局です。

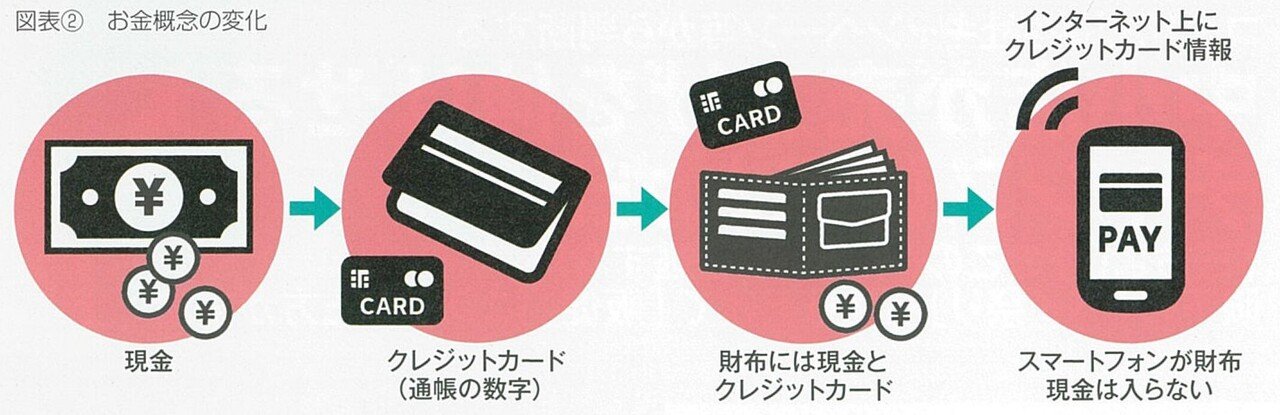

クレジットカード決済は現金をカードという形に変えましたが、ここにスマホが足されたことで財布の形が変わりました。スマホが財布になって、お客は低額で安価な買物にも現金を使わなくなりました。スマホには現金は入りませんが、クレジットカードや銀行口座の情報をつなぐと、財布になります。

そもそも、地方は銀行やコンビニといったインフラとなる基本設備が少なく、財布に現金を補充するのすら面倒です。

建物間の距離が遠いため、いきなり出掛けて先方が留守などで用事が済まなかった場合の出直しリスクが高くなります。待ち時間にちょっとお茶をする場所も、時間つぶしをする施設も公園もないからです。

出掛けた先で何かがあっても、近隣に家も施設も存在しない場所が多いのが田舎の特徴ですから、誰かに連絡できるスマホは命綱になることもあります。

地方居住者にとっては、スマホがインフラ設備のような存在になっています。

従って、地方中小店が今すぐ取り組むべきは、お客がスマホを使いやすくするサービスの強化です。

店内で充電できるように準備して、Wi-Fi環境を整え、スマホで支払いができるコード決済を導入することが、地域住民にも喜ばれ、観光客にも喜ばれます。

税金がコンビニで支払いできるようになって久しいですが、スマホ上のコード決済で税金が払える自治体も出てきました。コード決済にかかる費用は人件費より安いからです。

「自店のお客さまは高年齢層だからコード決済は使わないだろう」と思っていませんか。

それは間違いです。高齢者には「家族」という強力な味方がいます。

子供や孫がスマホを使いやすく設定して要領よく使う方法を教えてくれます。そして、子供や孫が利用している店舗へ誘導され、あなたの店の顧客が流出してしまうのです。

そうなる前に、店舗側がお客相手に「スマホでコード決済をしてみよう講座」などを開き、自店で初めてコード決済で買物をしてもらう体験をさせましょう。

コード決済はクレジットカードより早く普及する

人は、何かきっかけがあれば、利用店舗を簡単に変更してしまうことがあるのです。そのための対策が、自店でコード決済を体験してもらうことなのです。

私の店舗では、去年、コード決済を数種類導入しました。レジまわりに案内をしていますが、多くの客が目に留めて「これ気になっていたのよね。どうやるの?」と質問されます。そのたびにスマホで使えるようにする方法をお教えしています。

コード決済は、クレジットカードよりも早く普及していくでしょう。なぜなら、低額安価な買物時にこそ利用しやすいからです。

例えば、生活必需品の筆頭である食料品購入時に多く利用され始めています。クレジットカードは高額品購入時に使われるところからスタートしたので、最初は利用人数が少なく、ゆっくりと広がりました。

一方、コード決済はスーパーマーケットやドラッグストア、コンビニでの利用時にこそ使われるので、多くの人が利用し、速い速度で広まっています。

そして、コード決済会社のポイントと、利用したクレジットカード会社のポイントが確実にたまります。大手チェーン店で利用すると、その店舗のポイントもたまります。

それに対し、地方中小店同士が集まってつくられた地方の地域ポイントカードは次々と崩壊しています。

人口減と、利用できる加盟店の減少により魅力が半減し、悪循環となり廃止される事例が後を絶たないのです。

こうした地域住民のポイントロス状態に、食料品などの低額品購入時にもポイントが二重三重にたまっていくコード決済は喜ばれ、利用されていく速度が増していくことになるのは自明の理です。

例えば、ドラッグストアのゲンキーで、クレジットカードをひも付けたペイペイ支払いをすると、ゲンキーポイントと、ペイペイポイントと、クレジットカードポイントの3種類のポイントが1回の買物でたまります。

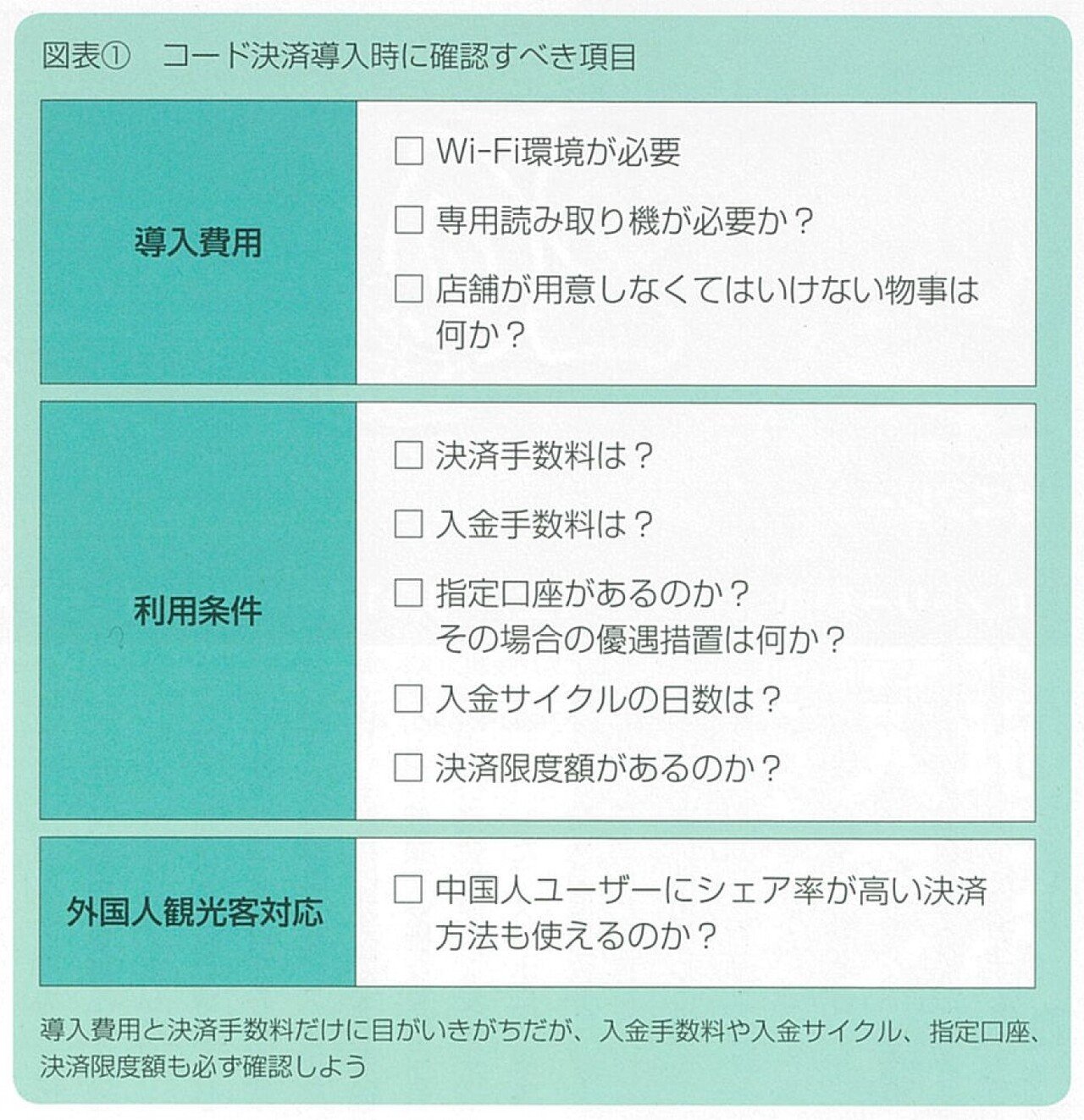

「決済日数」「指定銀行の有無」「売上金の受取手数料」・・・・・・

コード決済導入は、クレジットカード導入ほど経費がかかりません。カードリーダーなどの専用端末機が必要なく、お客自身のスマホを操作することで支払いが完了するからです。

決済手数料の金利も、クレジットカード決済より0.75%ほど安い条件も見受けられます。

この2点は、コード決済各社横並びでそれほど違いはありません。それよりも、決済日数を見比べましょう。

締め日から口座入金されるまでの日数は、各社大きなばらつきがあります。最短で翌日入金から、最長で2カ月以上かかるケースも出てきます。

決められた入金予定日より早く受け取るには追加手数料が必要になります。お金には、保管場所を動かすたびに手数料がかかるというルールがあるからです。

しかし、指定の銀行口座やネットバンキング口座を利用することで手数料が安くなったり、売上金を自店口座で受け取れる回数が増えるといった優遇措置もあります。

「決済日数」「指定銀行口座の有無」「売上金の受取手数料」「指定銀行口座を維持するための金額」などは、コード決済導入時に必ず比較してください。

他にも、返品になったときは店舗側が現金で返金し、その場合でも決済手数料がかかる場合もあります。

現金とコード決済を組み合わせた購入が認められない場合もあります。

決済限度額が設定されていることが多く、高額品購入には使用できない場合もあります。

入金日のズレが大きいほど資金ショートしやすい

このように、コード決済を導入するときの注意点は、決済手数料以外の利用しやすさを確認することです。Wi-Fi環境がなければ、Wi-Fi環境をつくることから始めなければいけません。

「お客の役に立つには、お客と同じ行動をしてみる」ことが大前提ですから、今すぐ自分のスマホにコード決済のアプリをダウンロードしてみましょう。

「教えてくれる人がいないからできない」などと言っている場合ではありません。インターネットで調べる、誰かに直接聞くなど、今すぐ行動してください。

食料品や生活必需品は荒利が低く設定され、誰もが購入しやすくなっています。荒利が低くても購入者数とリピート数が多いので売り上げが成り立ち、仕入先への支払日数が短いのも特徴の一つです。仕入れしてから3日以内の支払いなどもあります。

荒利率も荒利額も少ない商材は、卸も店舗も早く支払いをしてもらわないと資金が足りなくなってしまうからです。

店頭では商品が新鮮な数日間にお客が現金購入するので、店舗は仕入れた3日後に卸先に支払いができます。

コード決済は、このリズムを狂わせてしまいます。

例えば、LINEペイでは、月末締めの翌月末入金ですので、5月1日に買物をしてもらうと5月31日が締日になり、入金が6月30日となり、入金までに2カ月かかってしまいます。

店舗がコード決済を導入したからといって、卸先は支払い日を延ばしてくれるわけではありません。

店舗は、お客に顧客でい続けてもらう可能性を高め、お客の利便性を助けるためにコード決済を導入すると、仕入れの支払いと購入代金入金までの日数差を生き延びる資金が新たに必要になります。

支払い方法にかかる手間は、これからももっと便利さが追求され、さらに新しい方法が出現してくるでしょう。

だとしたら、真に目指すべきは「荒利の確保」です。安売りではない販売ポイントを持たなければいけません。

地方中小店が、どこでも購入できる品を仕入れてただ並べても、売れなくなっているのです。

コード決済導入の検討をきっかけに、製造から販売まで自店で行う新商品開発や、まねされにくい人の魅力を磨く工夫についても考えてみてください。

この記事は

株式会社ごえん 代表取締役社長

地域商店コンサルタント

山田文美(やまだあやみ)

が書きました。

関連記事はこちら